今日も前回に引き続き映画『マネー・ショート』に出てくる登場人物や金融用語など調べたことをここに記録していきます。

途中で出てくる用語で説明済みのものにはリンクを貼り付けました。是非過去の記事も合わせてご参照ください。

※各項目の「シーン○」は私が個人的に分かりやすいように分けたものです。

※著作権侵害にならないように、ストーリーは控えめにして主に用語について書いています。ご興味のある方はぜひ映画を観ながら参考にしてください。

今回は26分あたり~始まります。今日のメインはCDOです。

シーン9

セラビーから戻ってきたマーク・バウムがオフィス前でキャシーという女性と会う。

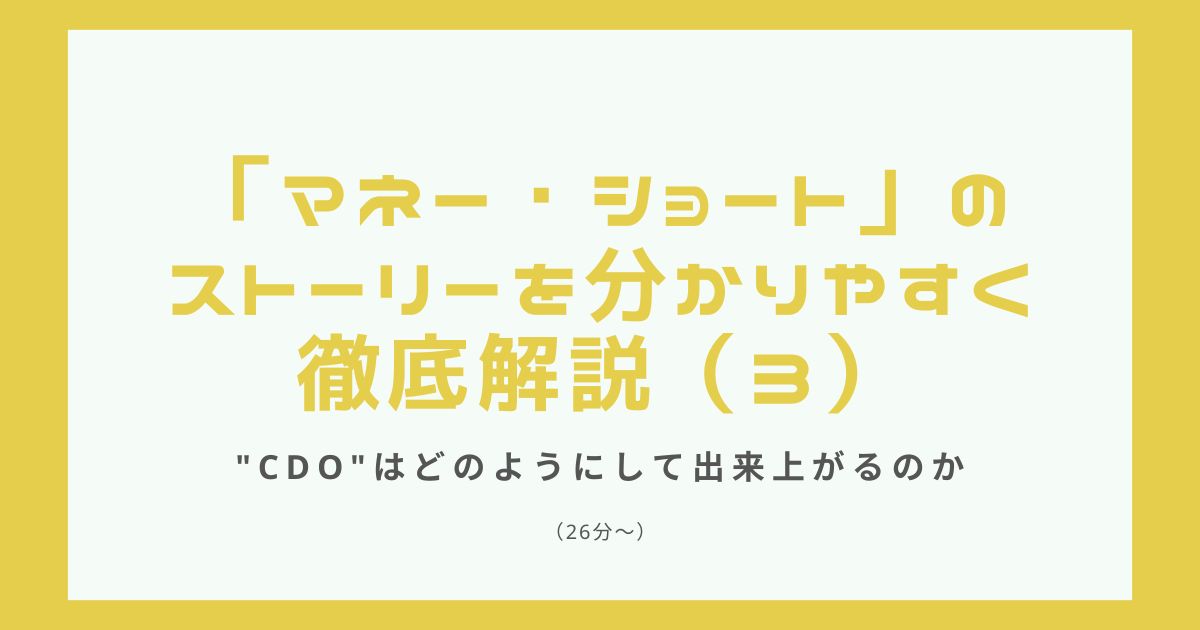

フロントポイント

ポイント

ヘッジファンド。モルガン・スタンレーの傘下。

フロントポイント内に複数の個別経営のヘッジファンドがあり、マーク・バウムのファンドもその中のひとつ。

初めてこの映画を観た時、マークは雇われているのか自分でファンドを立ち上げたのかがよく分かりませんでしたが、ようやく理解できました。

モルガン・スタンレーの子会社であるフロントポイントというヘッジファンドの中でマークは自分のヘッジファンドを立ち上げ、モルガン・スタンレーに総収入の何割かを渡すかわりに、モルガン・スタンレーからは事務所、家具など(資金以外)を提供されていたということです。

ABX指数

住宅ローン担保証券(MBS)のリスク指標になっている指数のこと。

ジャレド・ベネット(Jared Vennett)

モデルとなった人物はドイツ銀行のグレッグ・リップマン(Greg Lippmann)。

ジャレドがフロントポイントのマークの元を訪れ熱弁していたが、その内容は「サブプライム・モーゲージ債の中で最も質の悪い債権に掛けたCDSを買う」というマイケル・バーリのアイデアをもったいぶって話しただけ。

「あんたも銀行員だろ?莫大なマージンで儲けてるんじゃないのか?」と突っ込まれて、

「それは今は横に置いとかないか?」とはぐらかしていました。

彼の目的についてはコチラの記事で紹介しています。

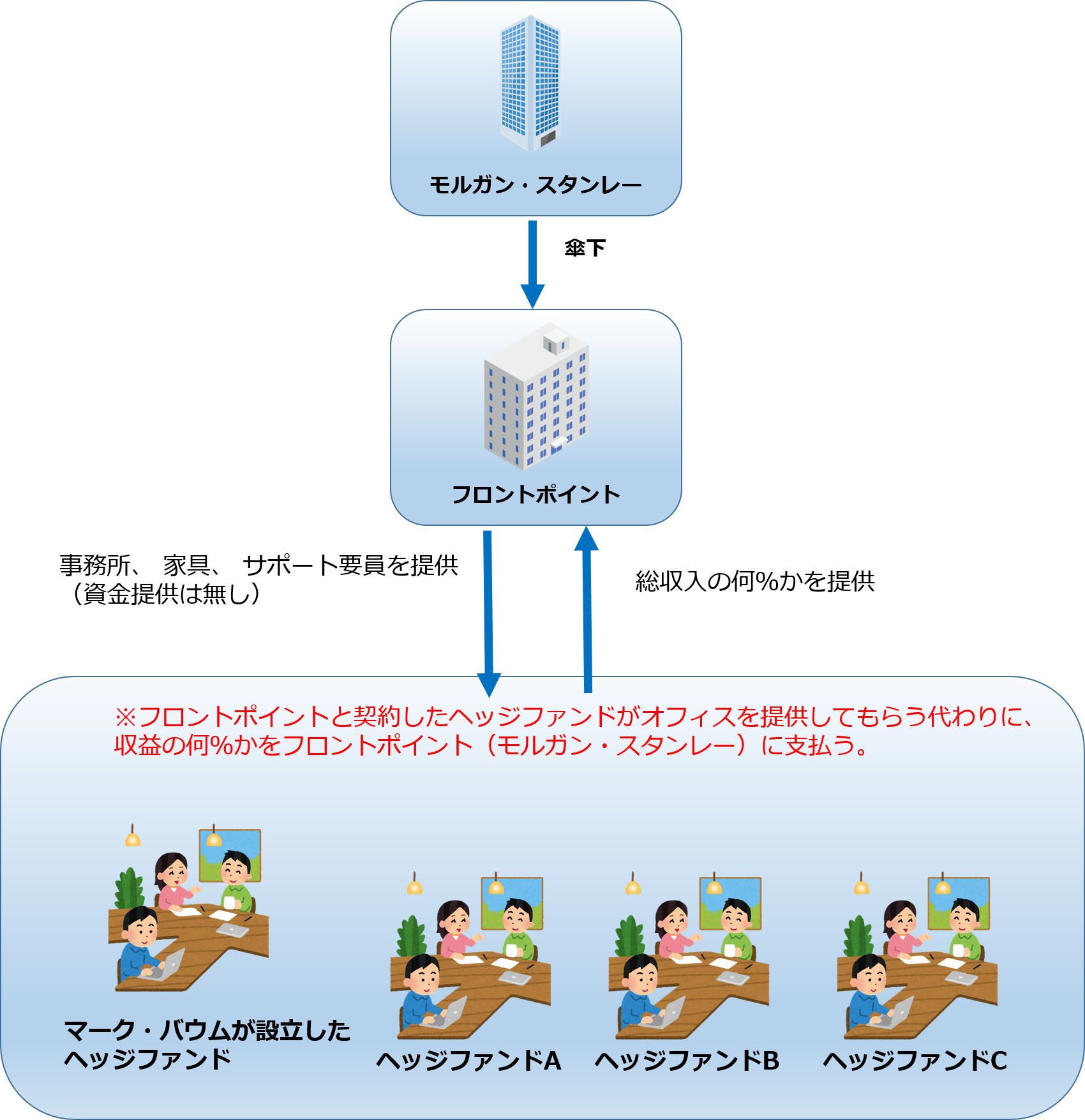

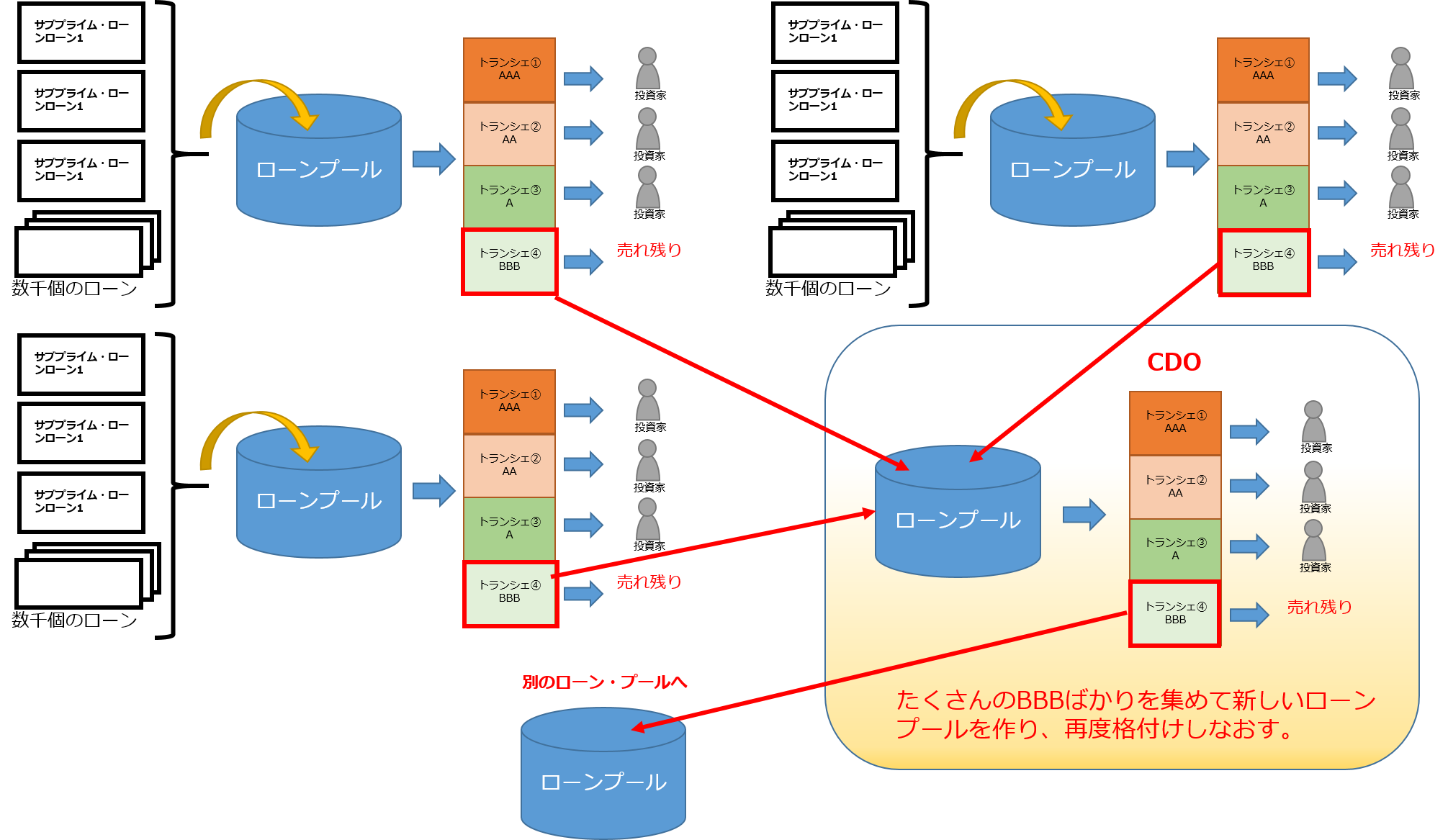

トランシェ

ポイント

沢山の住宅ローンをまとめて(プールという)、それぞれの金利や返済期間などを総合的に見て、リスクとリターン(利率)ごとに階層を分けたもの。

最上階のトランシェはローリスク・ローリターン、最下層のトランシェはハイリスク・ハイリターン。

プールに集められたローンは数千個あり、利率や返済期間が様々でした。

これをごちゃまぜにしたまま証券化してしまうと、リスクが見えづらいので、リスクとリターンを考慮して階層(トランシェ)に分けた証券が作られるようになりました。

各階層ごとに分けられたトランシェは、最上階からAAA→AA→A→BBB・・・のように格付け機関で格付けされて証券化されました。

※格付けとは、元本と利息が確実に支払われるかどうか安全度をチェックしてランク付けをすることです。

割合は、最上階のAAAが80%を占めていたそうです。

リターンというのは、利率のことです。

下の層ほど利率は高く、投資期間も長いので、最終的に得られる利益は上の層よりも大きいということです。

リスクに関しては、返済が滞ってしまったり、30年で返済されるはずのローンが3年で返済されてしまって利息が想定よりも減ってしまったり、といった場合に下の層(上の図でいうとトランシェ④)から利息や元本が減らされてしまうということです。

こうすることで投資家は、リスクを抑えたい場合は「AAA」を、リターンに賭けたい場合は「BBB」を、といった具合でリスクとリターンに合わせて証券を選ぶことができました。

FICOスコア(ファイコ・スコア)

ポイント

消費者信用格付けのこと。個人の借り手の信用度を決めるために考案された。

FICO スコアは過去の借入金額、返済過程によって 300~850点で評価され、680点以上は「プライム」、585~680 点は「サブプライム」とされる。

消費者の信用度を測るために利用されたFICOスコアですが、借り手の収入は計算に入りませんでした。

過去の借り入れに関してのスコアなので、スコアを上げたければクレジットカードでローンを借りて、それをすぐに返済すればスコアを上げることができました。

また、格付け機関は、証券の中の各個人のFICOスコアではなく全員の平均FICOスコアを見ていたそうです。

なので、その中にスコアの低い借り手が混ざっていれば、スコアの高い借り手を組み込むことで平均値を上げることができました。

では、どこにスコアの高い借り手がいるのかというと、ローンを組んだことがないような移住労働者などでした。

しかも、移住労働者は金融知識に乏しく、リスクの高いローンだと分からずに契約してしまった人もいたそうです。

格付け機関によるFICOスコアの扱い方については、こちらの記事で詳しく解説しています。

CDO(債務担保証券)

ポイント

MBSで売れ残ったトランシェをかき集めて、再度証券化したもの。そのほとんどは「BBB」のようなリスクの高いトランシェだった。

それでは、なぜサブプライム・ローンが増えて、どのようにしてCDOになるのか順を追って見ていきます。

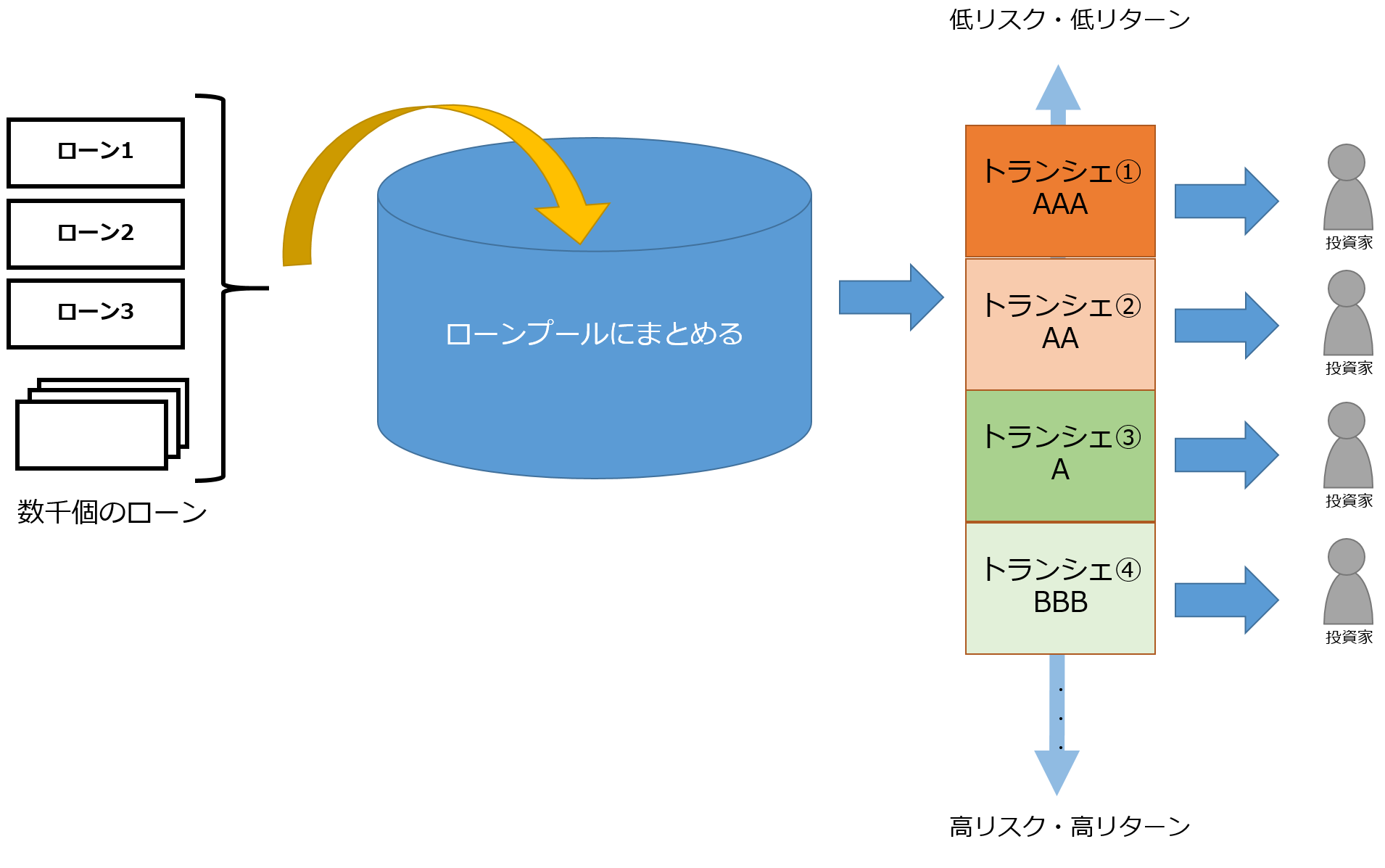

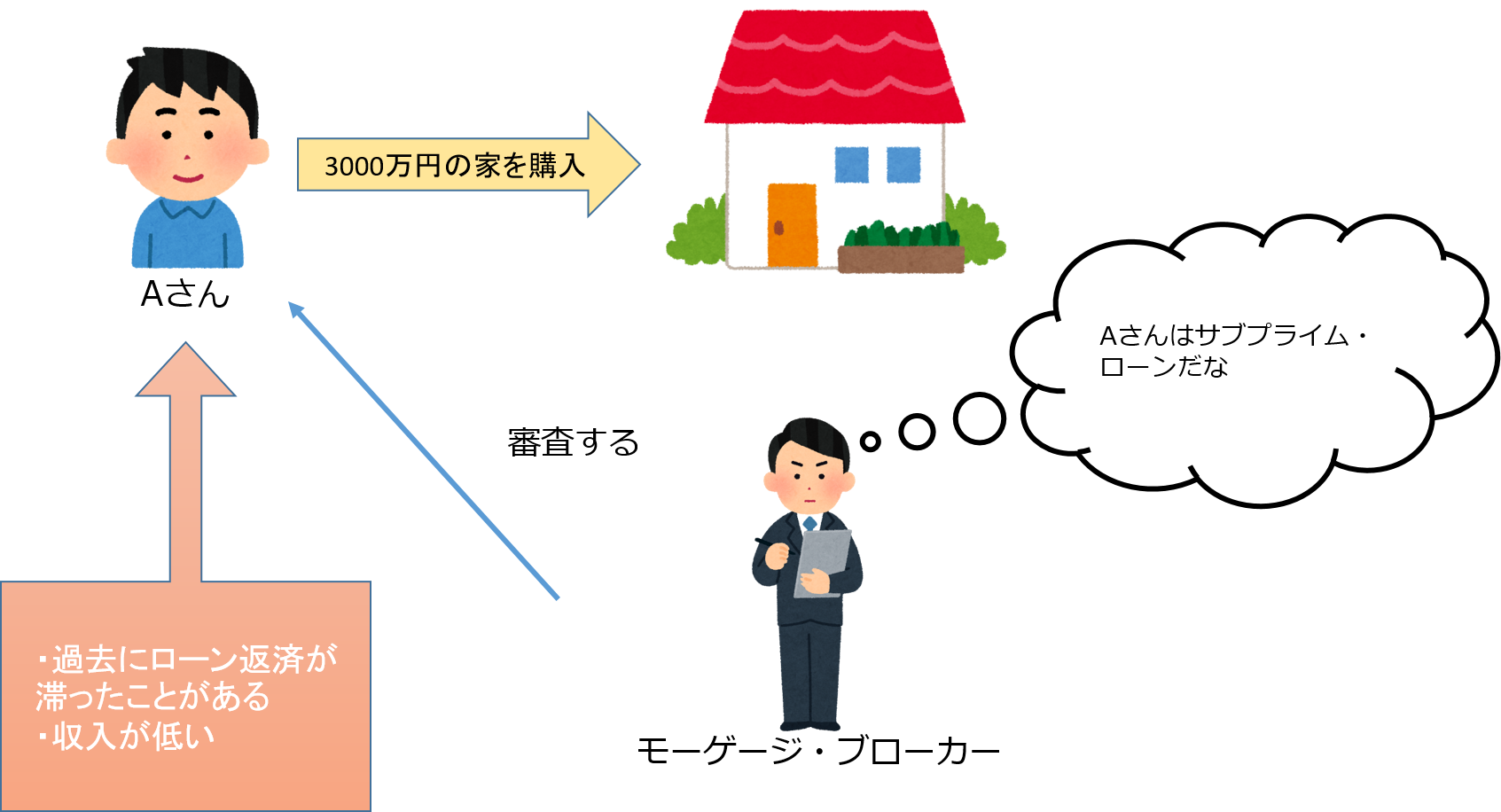

Aさんがローンを組んで家を買う(モーゲージ・ブローカーがローンの種類を決める)

Aさんは3000万円の家をローンを組んで購入することにしました。

そこでまず登場するのがモーゲージ・ブローカーと呼ばれる人で、Aさんの年収や過去のクレジットの利用状況を審査します。

そして、Aさんの信用度が高ければプライム・ローン(30年間固定金利・典型的)を、低ければサブプライム・ローン(最初の2~3年は低い固定金利だが、その後は変動金利)、などとローンの種類を決めます。

Aさんは過去にクレジットカード・ローンの返済が滞った履歴があり、年収も少なかったことから、サブプライム・ローンを勧められました。

サブプライム・ローンは、「最初の2~3年は金利が低い」とか「最初の2~3年は金利のみの支払いでOK」といった、「支払い当初の負担は少ないけど、その分借金はどんどん膨んでいく」という仕組みでした。

「サブプライム・ローン=リスクの高いローン」です。

なぜこんなリスクの高いサブプライム・ローンが普及したのでしょうか?

それにはこのような理由があげられます。

サブプライム・ローンが普及した理由

- 借り入れ当初の返済負担が低く抑えられたから

- Aさんのような信用力が低い借り手でも、最初の数年間(負担が少ない間)に滞りなく返済を続ければ信用度が上がることが期待できたから

- さらに2年後に住宅価格が上がっていれば、それを担保としてより良い条件のローンに切り替えることが可能だと判断されていたから

- モーゲージ・ブローカーは融資が成立すれば手数料が入るので、多少無理をしてでもローンを組ませていたから

この後、マーク達がフロリダに行くシーンがありますが、その時に話を聞いた二人組がモーゲージ・ブローカーです。

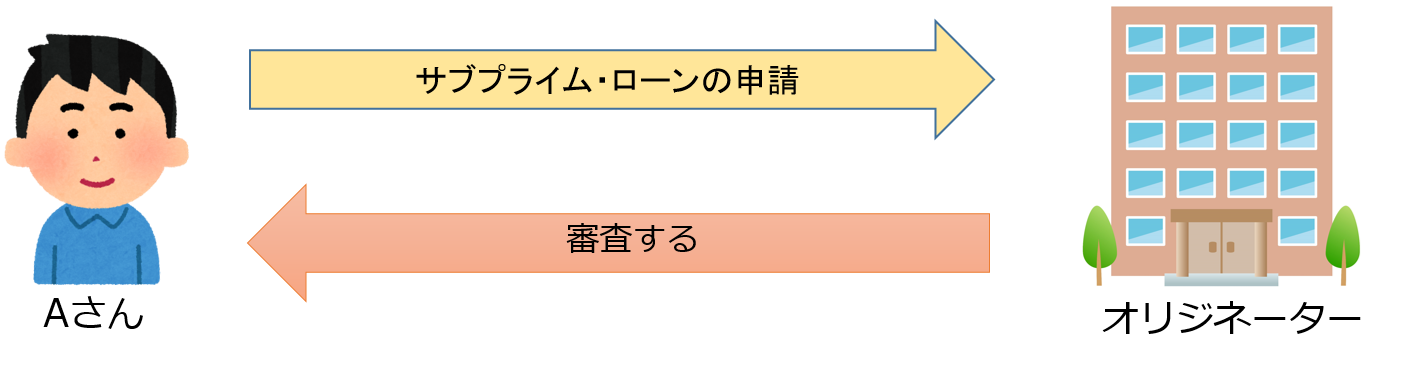

オリジネーターがAさんのローン債権を売る

Aさんは次に、オリジネーター(Aさんにお金を貸す機関)にサブプライム・ローンの申請を出します。今回のオリジネーターは民間企業とします。

オリジネーターは申請書を見て審査を行い、融資するかどうか決めます。

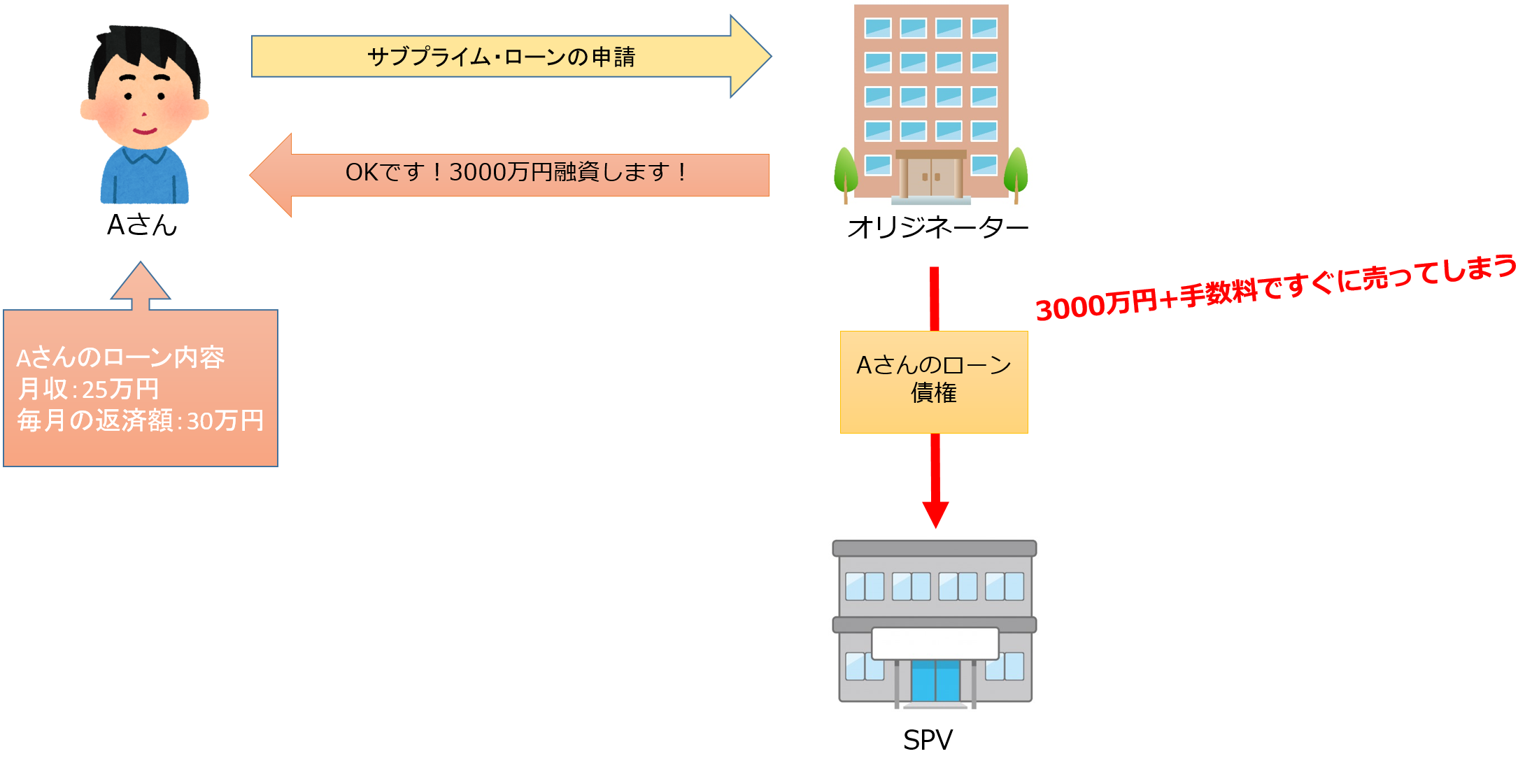

実はAさんのローン内容は、月収25万円なのに、毎月のローン返済は30万円という、とんでもないものでした。

しかしオリジネーターは、従来の審査よりも甘々な審査でAさんのサブプライム・ローンを通してしまいました。

なぜでしょうか?

その理由は、オリジネーターはAさんの住宅ローンを決定した後、すぐにそれを次の機関(SPV)に売却し、その手数料で利益を出すことが目的となっていたので、Aさんが今後返済できるかどうかはどうでもよかったのです。

本来であれば、Aさんはオリジネーターに毎月ローンを返済していくので、オリジネーターもAさんがきちんと返済できる人なのか十分に審査をしなければいけません。

しかし、この債権をすぐに売ってしまえば自分はリスクを負うことなく売却代金+手数料が入るので、オリジネーターは甘々の審査で住宅ローンをどんどん作って売りまくって手数料を稼いでいました。

※民間のオリジネーターは個人経営が多く、自転車操業状態だったようです(後にどんどん経営破綻します)。

ローン債権を証券化する(SPV)

Aさんのサブプライム・ローンを買い取って証券化する機関をSPVと言います。

住宅ローンの証券化が始まった当初は、SPVの8割が政府機関で、Aさんのようなサブプライム・ローンを扱うようなことはなく、プライム・ローン(信用度の高いローン)を証券化していました。

また、万が一ローンの返済が滞った場合の保証も付いていました。

しかし、ここに民間企業が参入するようになりました。

そして、サブプライム・ローンを扱うSPVはすべて民間企業でした。

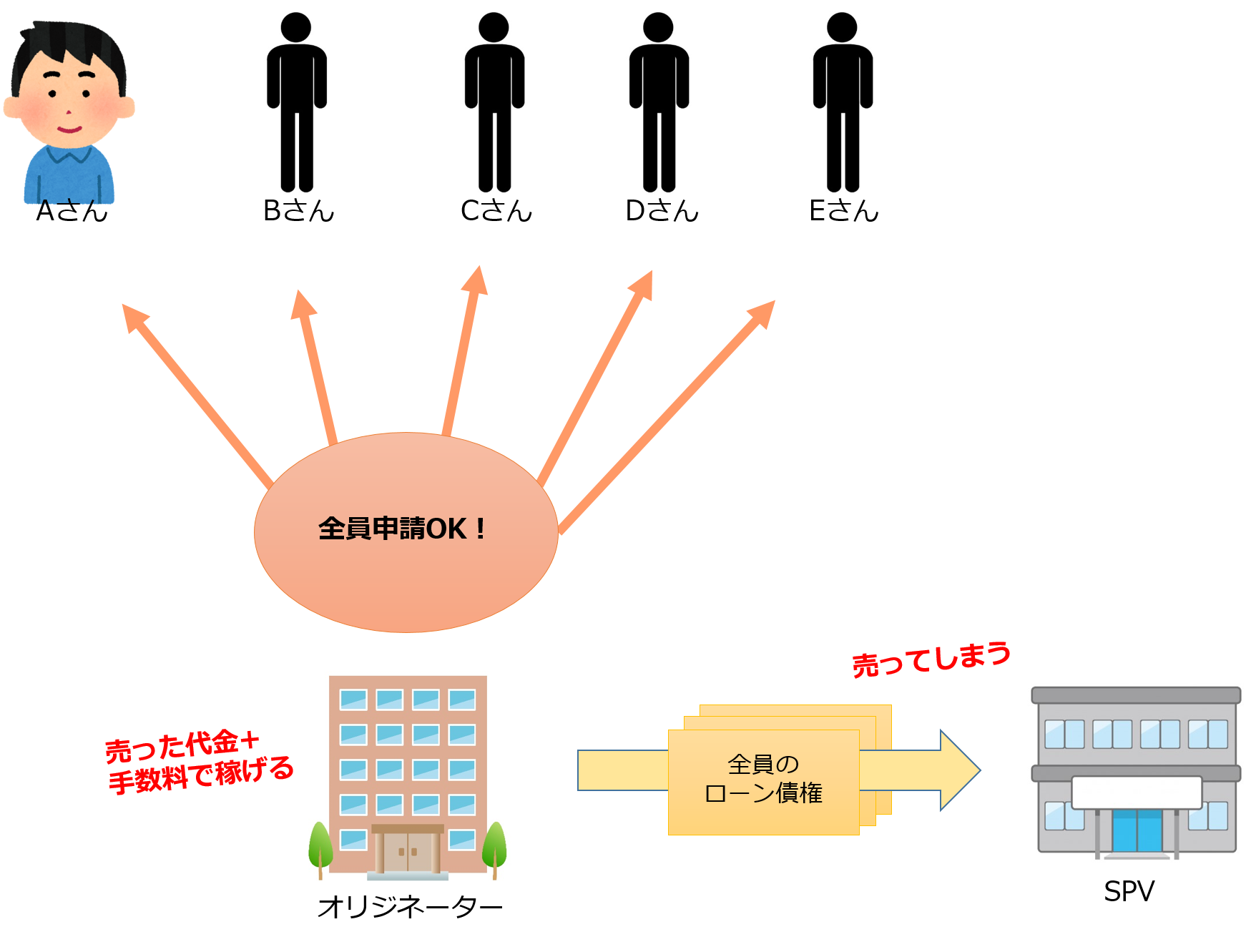

サブプライム・ローンも、上に出てきたように、プールに入れられ、トランシェごとに分けられ、格付けがされます。

AAAのようなリスクの低いトランシェはすぐに投資家が買いますが、リスクの高いBBBのようなトランシェは売れ残ってしまいます。

そこで、各プールから作られたBBBをかき集めて、新しいプールを作り、再度格付けし直しました。

これをCDOといいます。

そして、新しくできたBBBはまた別のローンプールへ・・・、と繰り返されます。

「なぜ最初にBBB(リスクが高い)と格付けされたものがローンプールを変えただけでAAAになるの?」という疑問や、

「そもそもサブプライム・ローンが集まったプールからAAAが出来上がるのはおかしくないか?」という疑問も出てきますよね。

理由は多々あるようですが、私が調べてこれかな?と思ったひとつとして、「大数の法則」という理由が挙げられます。

これは、「ひとつひとつのリスクは高くても数を集めるほどにそのリスクが起こる可能性は低くなる」というものです。

つまり、リスクの高いサブプライム・ローンでもたくさん集めればリスクが発生する確率は低くなり、一度BBBに格付けされた証券も、再度別のたくさんの証券と混ぜればリスク発生率は低くなる、ということです。

その他にも格付け機関によるずさんな審査なども原因にあげられます。

これについては次回以降の記事で詳しく書いているので、ぜひご覧ください。

最初にリスクを被るからBBBと格付けされたのに、それが本当に安全性の高い商品に生まれ変わるの?と思うのですが・・・。

参考にしている原作本『世紀の空売り』ではこのように書かれています。

でたらめもいいところだった。元の百基の塔は、同じ氾濫原に建っているのだから、ひとたび洪水が起これば、すべての塔の一階が等しく被害を受ける。

ところが、格付けのたびごとにゴールドマン・サックスを始めとするウォール街の投資銀行からたっぷりと手数料を受け取る格付け機関は、なんと、新しい塔の八〇パーセントをトリプルAと認定し たのだ。

マイケル・ルイス著『世紀の空売り 世界経済の破綻に賭けた男たち』より

映画ではCDOについてジャレドが熱弁していましたね。

まとめ

今日はここまでです。

今回はたくさんの資料や本を参考にしました。

参考資料

・米国住宅金融証券化の概要 第1回 証券化の仕組みとプレーヤー

・米国住宅金融証券化の概要-2 ~ 第2回 住宅ローン担保証券(MBS)の概要 ~

・米国住宅金融証券化の概要-3 ~第3回GSEの住宅ローン及びその証券化商品保有に関するリスク管理~

・米国MBS市場の現状とわが国へのインプリケーション~わが国における住宅ローン担保証券(MBS)市場の活性化に向けて

・サブプライム問題と証券化商品 金沢大学サテライト・プラザ ミニ講演

原作はコチラです↓。原作を読めば、より理解が深まります。

マネー・ショートの次はこの映画・ドラマがおすすめ

映画『マネー・ショート』の次は、このような映画やドラマもおすすめです。

どれもお金の大切さについて考えさせられる作品ばかりです。

それでは、また次回の記事でお会いしましょう!