今日も前回に引き続き映画『マネー・ショート』に出てくる登場人物や金融用語など調べたことをここに記録していきます。

※途中で出てくる用語で説明済みのものにはリンクを貼り付けました。是非過去の記事も合わせてご参照ください。

※まだ1回目の記事を見ていないという方はコチラからご覧いただけます↓。

今回は開始16分あたり~解説していきます。

それではいってみましょう!

※各項目の「シーン○」は私が個人的に分かりやすいように分けたものです。

※著作権侵害にならないように、ストーリーは控えめにして主に用語について書いています。ご興味のある方はぜひ映画を観ながら参考にしてください。

シーン6

セラピーを抜け出したマーク。奥さんから電話がかかってきます。

マーク・バウム

ポイント

モデルとなった人物はスティーブ・アイズマン(Steve Eisman)という人。

フロントポイント・パートナーズというヘッジファンドに務めていた時に、サブプライム・ローンが混ざったモーゲージ債は紙クズ同然になると予想し、その後莫大な利益を得た。

シーン7

さて、「モーゲージ債は必ず破綻する」という確信を得たマイケル。大手の投資銀行を相手に「CDS」という契約を持ち掛けます。

CDSについて詳しく解説します。

CDS(クレジット・デフォルト・スワップ)

ポイント

お金を貸している取引先が万が一支払いが滞ったり倒産した時などのために、別の機関と保険契約を結び保険をかけること。

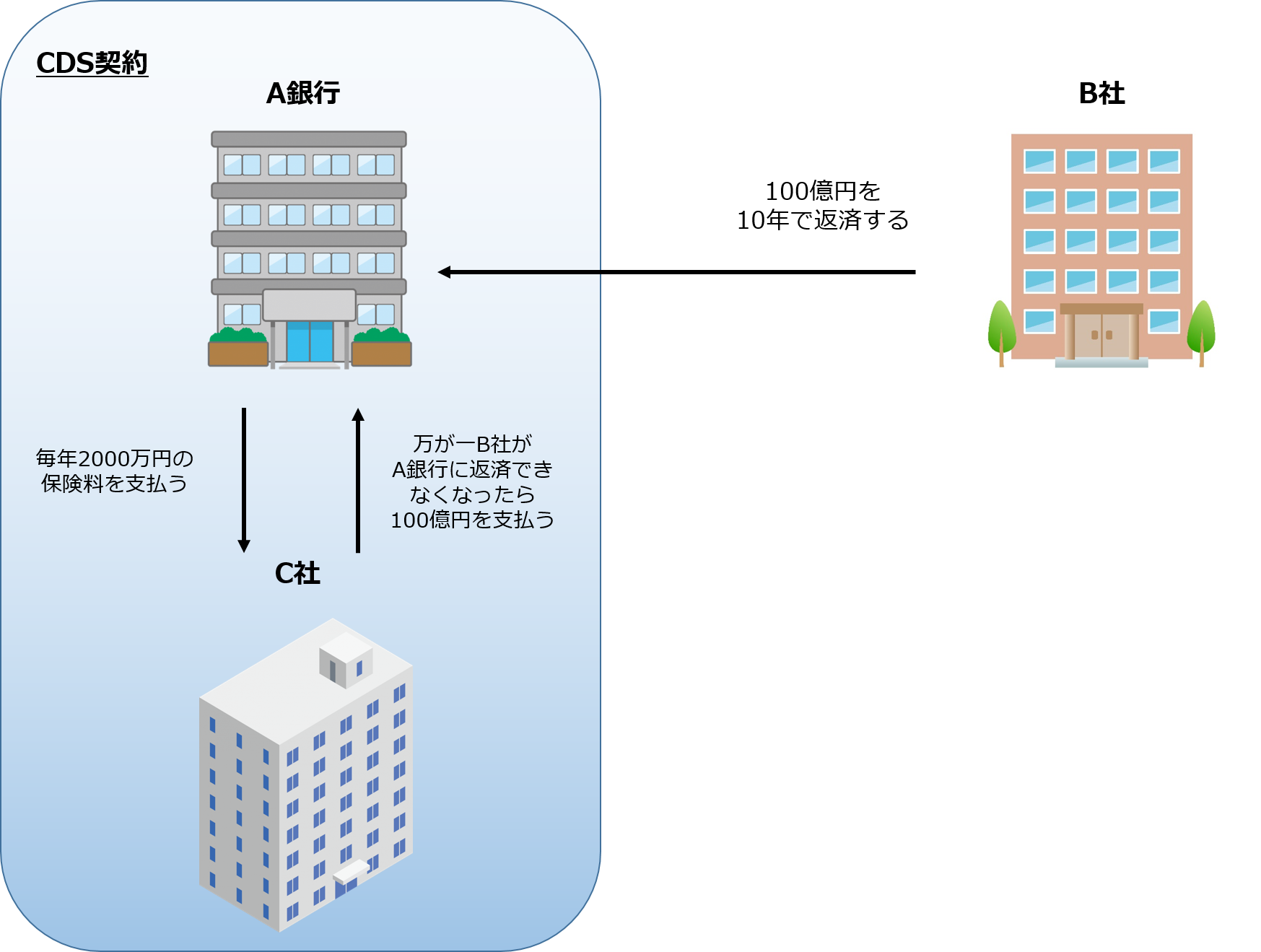

まずは、基本的なCDS契約について説明します。

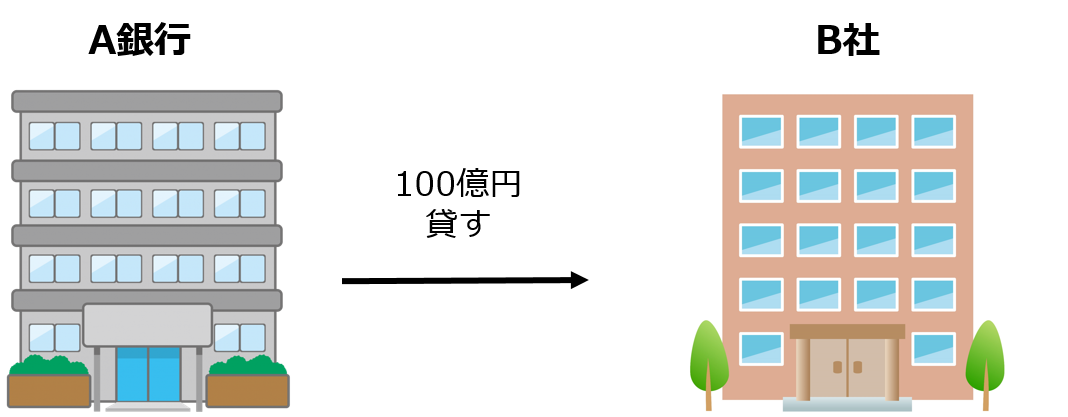

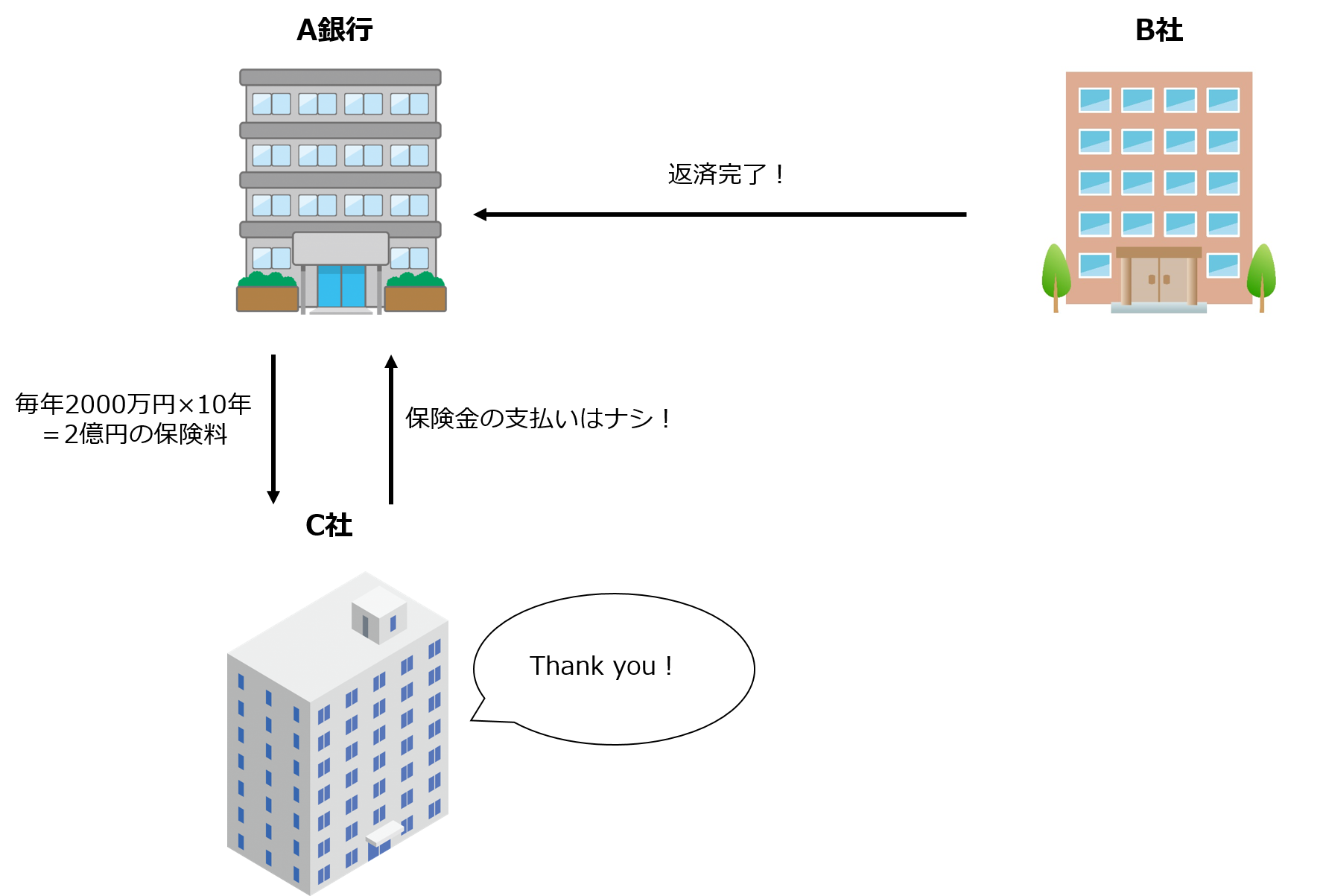

A銀行がB社に100億円を貸したとします。

B社はA銀行に10年間で100億円(+利息)を返済するという約束をします。

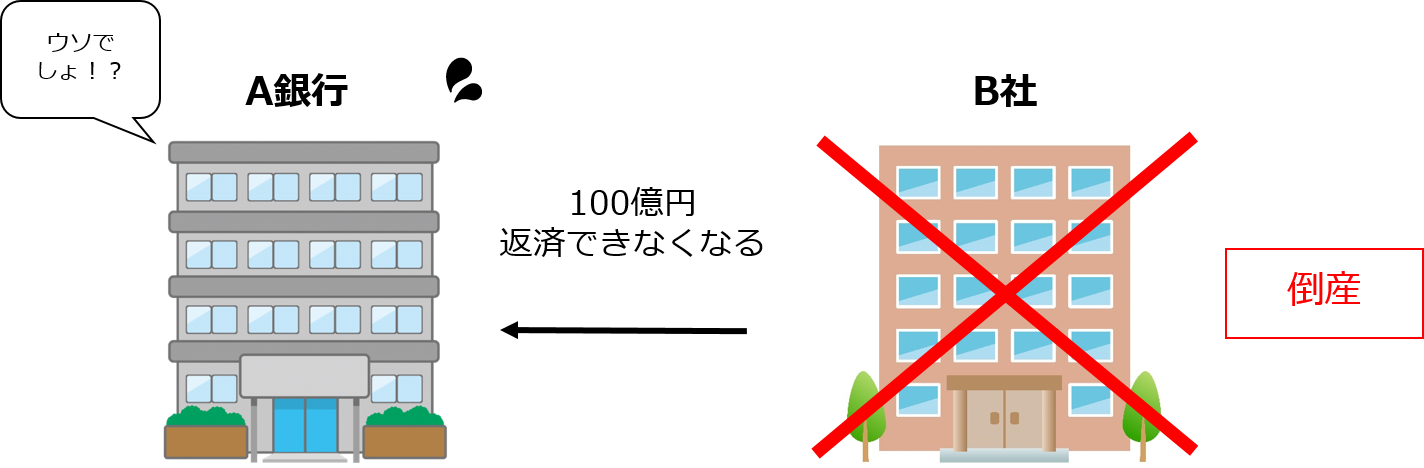

しかし、万が一B社が倒産したらA銀行も共倒れになります。

そこでA銀行はC社に「B社が返済する期間(10年間)毎年保険料として2000万円払うので、万が一その間にB社が返済できなくなったら、B社が返済するはずだった借金を肩代わりしてください」という話を持ちかけます。

これをCDSと言います。

C社からすれば、もしB社がA銀行に10年間で借金を返済できれば、A銀行に保険金100億円を支払う義務はなくなるので、A銀行からの保険料2000万円✕10年=2億円が丸々儲けとなります。

そしてその保険料はB社の信用度で変わります。信用が低ければ保険料も上がり、信用が高ければ保険料は安く設定されます。

事故や違反が多いほど保険料が高くなる自動車保険と同じ仕組みです。

このように銀行が抱えるリスクを回避することがCDSの本来の目的でした。

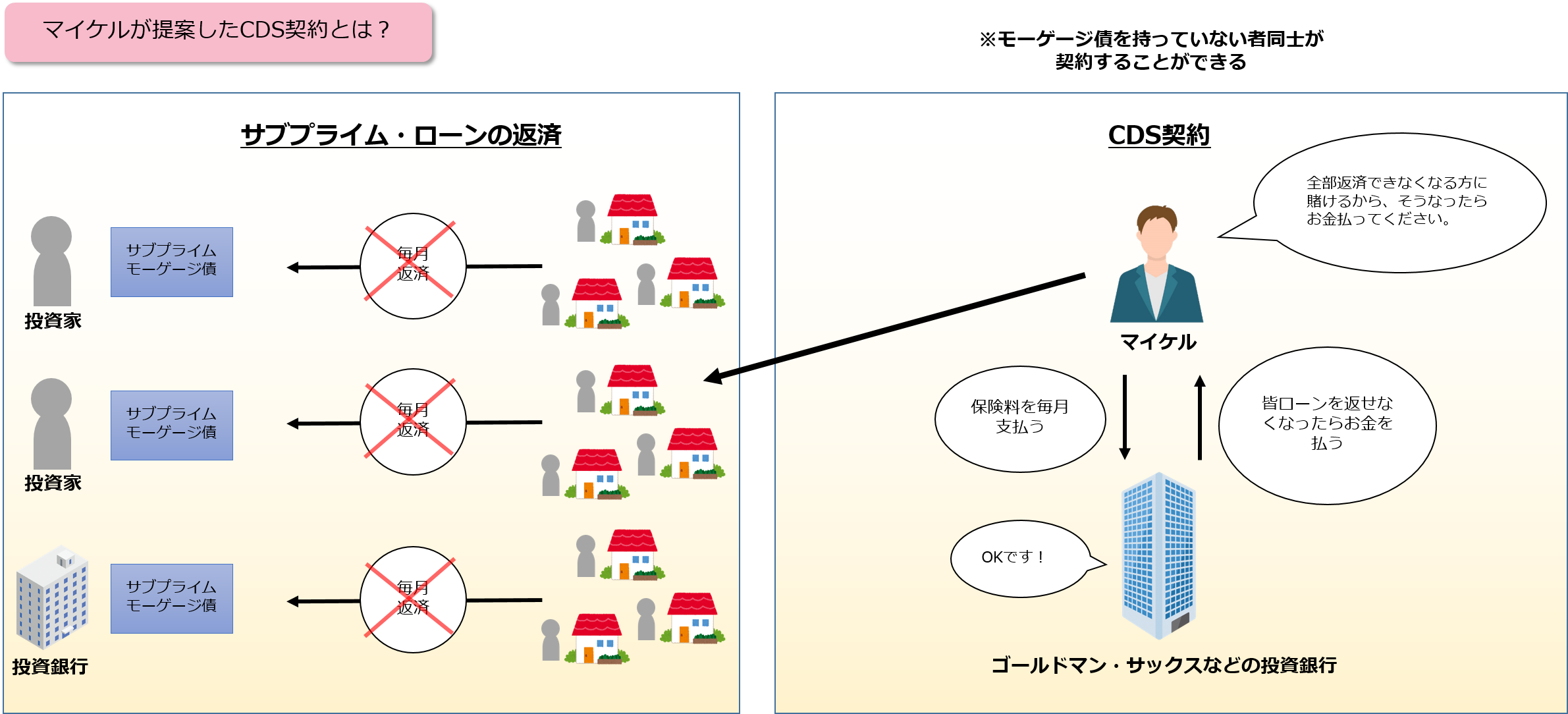

マイケル・バーリのCDS活用法とは?

映画ではマイケルが「空売り」という言葉を出していたので、前回書いたような空売りがどこで出てくるの?と疑問に思ったのですが、

実際には「空売り」というか、「CDSをモーゲージ債に適用させた」ということでした。

「空売り」というのは、通常の株を買う時とは逆で、「価値が下がる」と見込んだ株を売り買いして利益を得る契約です。

マイケルはサブプライム・ローンが混じりに混じったモーゲージ債は価値が下がるどころか必ず破綻すると確信していたのですが、モーゲージ債は空売りできない債券でした。

どうにかできないかと考えていたマイケルは、「モーゲージ債」に対してCDS契約をすることを思いつきます。

では、マイケルはどのようにしてCDSを利用して儲けようとしたのでしょうか?

本来のCDSは先程説明した銀行のように「債権(お金を返してもらう権利)を持っている者」が保険を掛ける契約ですが、債権に全く関係のない第三者も取引することができてしまいます。

つまり、マイケルはサブプライム・モーゲージ債を実際に持ってはいませんでしたが、破綻しそうなモーゲージ債をいくつか自分でピックアップして、大手銀行などにCDS契約を持ちかけました。

この話に最初に乗ったのが、ゴールドマン・サックスとドイツ銀行でした。

つまりこの方法を使えば、サブプライム・モーゲージ債とは全く関係のない第三者でも際限なくCDS契約をできてしまうということです。

CDSの保険金について

映画の中で、ゴールドマン・サックスの社員が「500万ドルで」と言うと、マイケルが「1億ドルでもいい?」と金額のやり取りをするシーンがありました。

1億ドルというのは「想定元本」と言って、契約期間内にモーゲージ債が紙クズになったらマイケルに支払われる金額のことです。

では、マイケルがゴールドマン・サックスに支払う保険料("プレミアム"と言います)は大体いくらぐらいでしょうか?

プレミアムは「想定元本の○%」という年率を出して計算します。

リスクが高い(この場合だとローンの返済が危うい)債券ほど利率は高くなります。

自動車保険で、過去に事故歴がある人ほど保険料が高くなるのと同じです。

仮に、マイケルが支払うプレミアムの利率を5%とすると、

1億ドル✕0.05(5%)=年間500万ドル

支払うことになります。

CDSの契約期間=住宅ローンの返済期間なので仮に30年間とすると、

年間500万ドル✕30年間=1億5000万ドル

となります。

30年間何の問題もなくモーゲージ債のローンが支払われていれば、ゴールドマン・サックスは1億5000万ドル丸儲けとなり、マイケルは1億5000万ドル損することになります。

しかし実際のところ、マイケルは3年でサブプライム・モーゲージ債は破綻すると読んでいたそうです。

では、3年でモーゲージ債が破綻したとするとマイケルはいくら儲けるでしょうか?

仮に3年間マイケルが支払った保険料を1500万ドル(年間500万ドル✕3年)とすると、

想定元本1億ドル-保険料1500万ドル=8500万ドル(1ドル100円とすると、85億円!!)がマイケル側に入るということになります。

マイケルは絶対に返済が滞ると確信していたモーゲージ債を選んでいたので、それをCDSを売る側(ゴールドマン・サックスなど)に気付かれて保険料を上げられないか心配しましたが、実際は想定元本のわずか2%程度の保険料(年間)で沢山のCDSを購入できたそうです。

※実はこれにも理由があって、ゴールドマン・サックスはこのCDSをAIG・FPという保険会社に譲渡していました。

つまり、ゴールドマン・サックスは単なる仲介役で、手数料でがっぽり儲けていたというわけです。この話は次回以降詳しく説明します。

賦課方式(ふかほうしき)

マイケルに「万が一の場合ちゃんと支払えるのか?」と聞かれたゴールドマン・サックスの社員が提案していました(吹替版では)。

CDSの賦課方式とは、モーゲージ債全体がだめになった場合でも、マイケルは一度に保険金全額を受け取ることはなく、債務不履行になった住宅所有者の数に合わせて徐々に保険金を受け取る、という契約のことだそうです。

最初、"賦課方式"をネットで調べても、「現役で働いている世代の保険料から年金を支払う方式」しか出てこず、意味がわかりませんでしたが、この本に書いてあって助かりました。

目論見書

ポイント

投資家が有価証券を購入するときに交付される文書のこと。

重要な情報が載っているので投資家は購入時に必ず目を通す。

具体的には、投資リスクや運用実績、手数料などが書かれている。

マイケルがゴールドマン・サックスに手渡していた目論見書は、サブプライム・ローンがたくさん入ったモーゲージ債の目論見書です。

「自分が破綻すると思う債券はこれです」と、賭けたい商品の詳細が書かれた目論見書を渡したわけですが、この中には、サブプライム・ローンがどれくらいの割合で含まれているかなどが書かれていました。

マイケルは何百通もの目論見書に目を通し、その中でも怪しそうなモーゲージ債の目論見書は隅々まで精読しましたが、普通はそこまで目を通す人はいませんでした。

モルガン・スタンレーの社員も何ページかをパラパラとめくって何かコソコソ言って終わりでしたよね。マイケルはそれを見て笑っていました。

シーン8

そしてこの方法で他の投資銀行ともCDS契約を結んでいくマイケル。

ドイツ銀行のランダルがクラブでマイケルをバカにしていましたね。

ここでジャレド・ベネットが出てきますが、この人物についても次回以降の記事で解説します。

流動資産

ポイント

土地や建物、権利といった長期に保有できる資産を指す「固定資産」に対して、流動性の高い資産のことを指す。

決算日から1年以内に現金化が見込まれる資産のこと。

電話でマイケルがローレンスに総額13億ドルのCDSを買ったと言った時に、ローレンスが

「サイオンの流動資産のほぼ全部だろ?」

と言っていました。

ここから、マイケルと顧客との対立が始まり、マイケルはどんどん追い詰められていくことになります。

当時は、住宅市場が破綻するなど誰も予想していませんでした。

顧客は自分たちの投資したお金をモーゲージ債が破綻する方に賭ける保険料に使われると知って憤慨します。

当時の人達から見れば、マイケルのやっていることはお金をどぶに捨てるような行為に見えたんでしょうね。

「過去に一度も起きたことがないから」と言って、それが未来永劫起こらないとも限りません。

マイケルのように本質を見抜く力を身に着けることが大切だと思い知らされました。

まとめ

今日はここまでです。

この映画の重要なキーワードCDSが出てきましたね。

CDSの仕組みと、そのCDSとモーゲージ債をどうやって絡めたのかが理解できれば、映画の内容もグッと頭に入りやすくなるのではないかと思います。

マネー・ショートの次はこの映画・ドラマがおすすめ

映画『マネー・ショート』の次は、このような映画やドラマもおすすめです。

どれもお金の大切さについて考えさせられる作品ばかりです。

それでは、また次の記事でお会いしましょう!