今日も前回に引き続き映画『マネー・ショート』に出てくる登場人物や金融用語など調べたことをここに記録していきます。

途中で出てくる用語で説明済みのものにはリンクを貼り付けました。是非過去の記事も合わせてご参照ください。

※各項目の「シーン○」は私が個人的に分かりやすいように分けたものです。

※著作権侵害にならないように、ストーリーは控えめにして主に用語について書いています。ご興味のある方はぜひ映画を観ながら参考にしてください。

今日は1時間10分あたり、ラスベガスに登場人物が集まるシーンから始めます。

シーン17

登場人物たちがラスベガスに集結します。

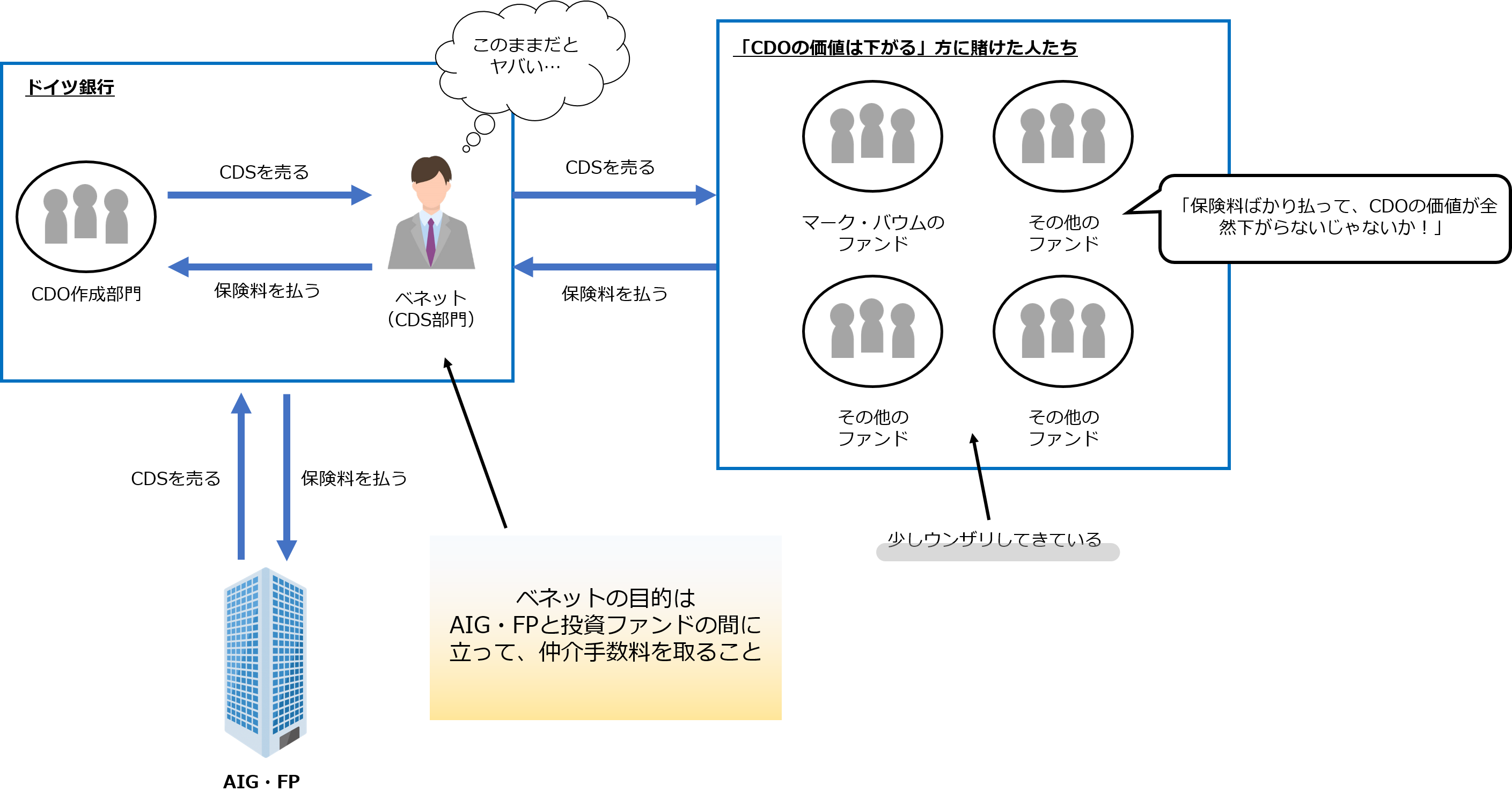

この時、サブプライム・ローンの債務不履行率は上がっているのに、サブプライム・モーゲージ債は順調で、それに対するCDSの保険料も変わっていませんでした。

ラスベガスに行く前にマークたちがベネットに「どういうことだ!」と詰め寄っているシーンがありましたが、実はベネットも焦っていました。

せっかくこの話に乗ってきてくれたマークのような人たちが居なくなってしまったら、手数料で儲けるという目的が果たせません。

ベネットの目的については前回の記事を参照ください↓。

そこでラスベガスにマークたちを招待し、サブプライム・モーゲージが紙クズ同然だという証拠を見せようとしたわけです。

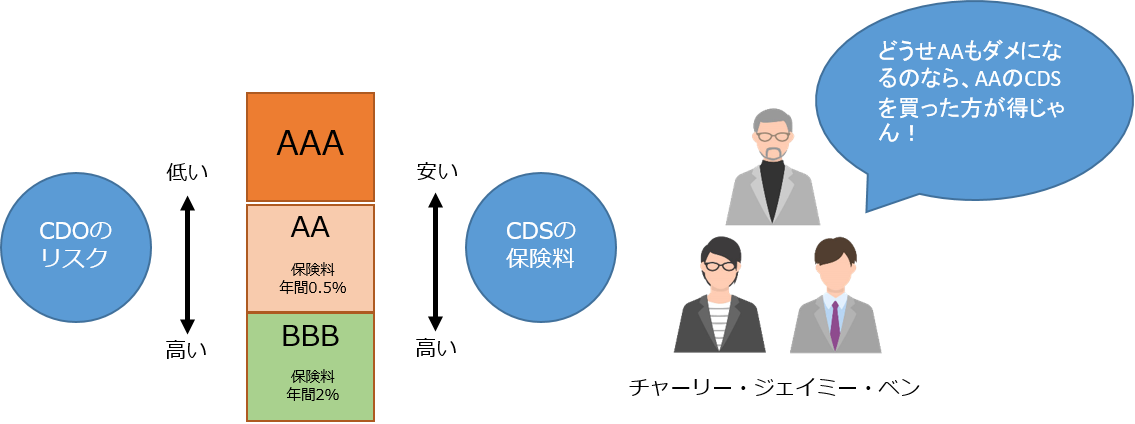

CDSの保険料が年間5%

チャーリーとベンがラスベガスの会場で話を聞いた男性が「うちがやってるのはBBBのCDS。保険料は年間5%だね」と言っていました。

CDSの保険料はそのリスクに応じて決められており、対象となるCDOの債務不履行になる確率が高ければ高いほど、CDSの保険料も高くなります。

ここに出てくる登場人物たちはだいたい2%の保険料でCDSを買っていたので、男性が言っている年間5%という保険料はかなり高いと言えます。

つまり、既に「CDOは危ない」という認識はあった、ということになります。

にも関わらず、相変わらずCDOはどんどん生産され、価値も全く下がりません。

「危険だと知りながらCDOは作られている」

この現状に対し、マイケルもマークもチャーリー達も「これはもう詐欺行為だ」と思っていました。

シーン18

チャーリーたちが賭けたもの

チャーリーたちはマイケルやマークのようなヘッジファンドに比べて元手が少ないので、「年間5%」のような保険料は払えません。

そこで思いついたのが、AA(ダブルエー)のトランシェに対するCDSを買うということでした。

AAはBBBより上の層なのでBBBに比べればリスクが低く設定されています。

リスクが低いということは、それに対するCDSの保険料も安い、というわけです。

(BBBの年間保険料=2%に対し、AAの保険料=0.5%)

住宅ローンの貸し倒れ率が7%に届けばAAもAAAも全てのトランシェが紙クズ同然になると予想されていました。

3人は確実に7%は超えると予想していたので、AAのトランシェに賭けることにしたのです。

シーン19

日本食レストランでハーディング・アドバイザリーのCDOマネージャーから話を聞くマークは怒り心頭でした。なぜでしょうか?

ハーディング社とメリル・リンチとの関係

ポイント

劇中では「CDOに組み込むモーゲージ債を選んでその価値を監査する。殆どがメリル・リンチのものだ。もちろん投資家のために。」とCDOマネージャーが言っていたが、この男性がいたハーディング・アドバイザリーという会社はメリル・リンチが発行したゴミ同然のCDOを売るバイヤーだった。

例えば、マイケルのようなヘッジファンドは「投資家の利益になるように」投資家の資金を運用するが、このCDOマネージャーは「CDOは紙クズ(リスクが高い)」と分かっていながら、投資家にCDOを売って手数料でボロ儲けしていた。

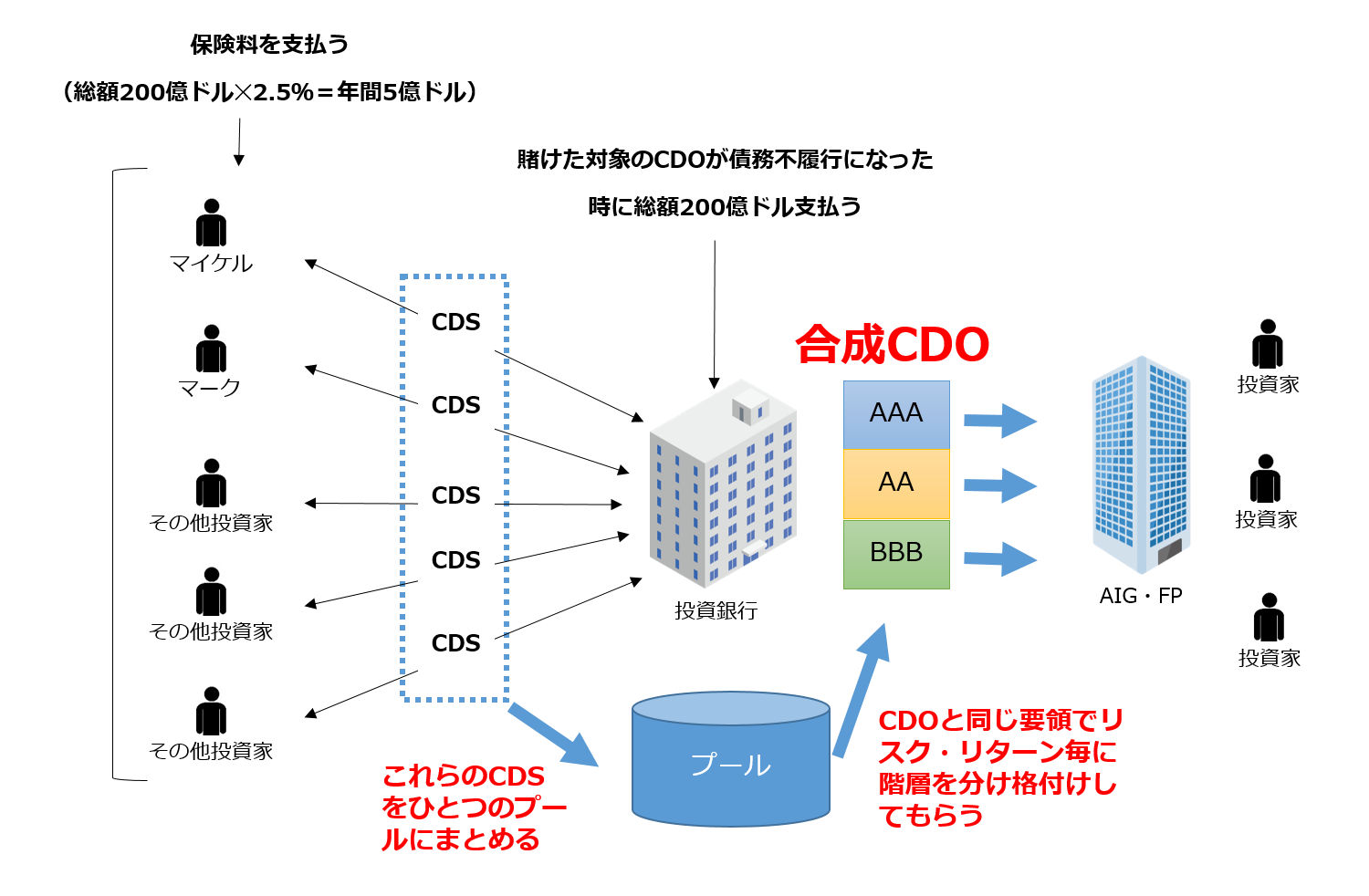

合成CDO

さらにマークを怒らせたのが合成CDOでした。

合成CDOを理解するために、もう一度MBS(モーゲージ債)から整理したいと思います。

たくさんの家のローンを集めてリスク・リターン別に分けて証券化したものがMBSでした。

その中でリスクの高い売れ残りのBBBばかりを集めて再度ローン・プールを作り直し、その大半がAAAの債券に化けたのがCDOでした。

そしてそのCDOは必ず紙クズ同然となる(みんな家のローンを返済できなくなる)という方に賭けたのがマイケルやマーク達で、その賭けの契約がCDSでした。

CDOを創っている投資銀行は考えました。

「この調子でたくさんCDOを創って手数料で稼ぎたいけど住宅ローンにも限界がある。もっと利益を増やすにはどうすればいいか?」

そこで考えられたのが合成CDOです。

まず、マイケルやマークのような「CDOに価値はない」と考えている人にCDSを売ります。

CDSはローンの数とは関係なく、創ろうと思えば無限に創ることができます。

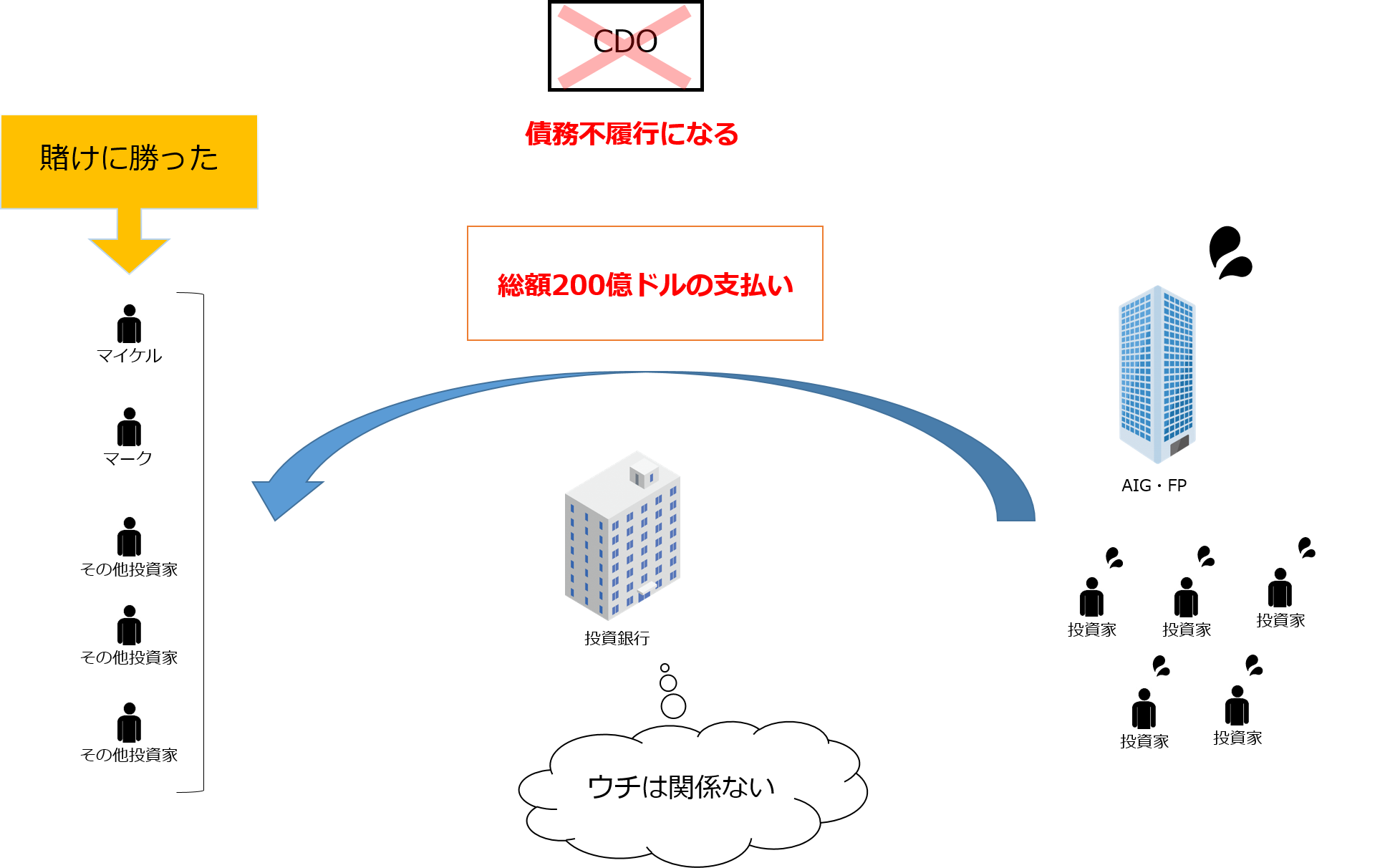

ここでは仮に投資銀行が総額200億ドルのCDSを投資家やヘッジファンドに売ったと仮定して説明します。

CDSを買ったマイケルたちは、毎年投資銀行に保険料を支払います。

仮にこの保険料の年率を200億ドルの2.5%(総額5億ドル)だったとします。

投資銀行は賭けの対象となるCDOが債務不履行にならない限り、契約期間中は毎年総額5億ドルを受け取ることができますが、契約の途中でCDOが債務不履行になった場合は、マイケルたちに総額200億ドルを支払わなくてはいけません。

200億ドルというリスクを避けたい投資銀行は、このCDSを第三者に譲渡しようと考えました。

MBSをCDOに変えたように、今度はこれらのCDSをひとつにまとめてリスク・リターン別に層を分け、格付け機関にそれを持って行き、格付けをもらって、新しいCDOを創りました。

これが合成CDOです。

そしてこの合成CDOをAIG・FPや投資家に売って手数料を貰います。

簡単に言えば、CDSの保険金を払うリスクを第三者に譲渡し、その手数料を稼ごうとしたわけです。

さらに投資銀行は手数料だけでなく、保険料の差額分までもが利益となります。

保険料の差額というのは、合成CDOにはAAAの格付けがされているものが多かったので、「AAA=リスクが低い→保険料が安くなる」というわけです。

投資銀行からAIG・FPや投資家に支払う保険料を仮に0.5%だとすると、マイケルたちからは2.5%の保険料が入るので、2.5%-0.5%=2%の利益が出ます。

200億ドルの2%なので、毎年4億ドルを手に入れていました。

元々のMBS(ローンの集まり)自体は数に限りがありますが、CDSや合成CDOは言ってみれば「ローンが返せるか返せないかの賭け」なので、馬券と同じで買いたいという人がいる限り際限なく創ることができてしまいます。

これが、映画で言っていた「もし5000万ドル分のサブプライム・ローンがあるとしたら、そこから10億ドル分のCDS・合成CDOができる」という部分です。

「5000万ドルのローンが返せるか返せないか」という賭けにたくさんの人が参加し、その賭け金の合計が10億ドルにまで膨らむということです。

最初は「住宅ローン」が証券化しただけだったのに、関係ないところで勝手に賭けが行われていたんですね。

そして、このように合成CDOが創られるとどうなるか?

マイケルたちが賭けた対象のCDOが債務不履行になったとき、200億ドルを実際に支払わなければいけないのは、合成CDOを買った人たちです。

AAA(リスクが低い)に格付けされていたので、皆安心してその合成CDOを買っていたわけです。

言ってみればこの人たちは、「CDOが債務不履行になるはずがない(映画で言う所の「セレーナ・ゴメスが負けるわけがない」)」と思っていた人たちです。

サブプライム・ローンは債務不履行になる確率が高かったにも関わらず、CDOや合成CDOがじゃんじゃん市場に出回り、気が付いた時にはもう手の施しようがない状態にまでなっていたということです。

そして恐らく投資銀行などはリスクが高いことを分かっていた(映画に出てくるCDOマネージャーのように)。

分かった上でリスクだけを投資家に転嫁し、自分たちは手数料でガッポリ儲けていたので、マークは日本食レストランで怒り心頭だったんですね。

原作を読めば映画を数倍楽しめる

というわけで、今日はここまでです。

次回、このマネー・ショートシリーズも最終回になります。

最初この映画を観た時は、内容が難しすぎて面白さが全く分かりませんでしたが、原作を読んでこの面白さにハマってしまいました。

原作では、各登場人物についてもっと掘り下げて書かれているので、すごく感情移入させられます。

また、私の説明で不足している部分も原作では詳しく書かれているので、実際に何が起こったのかもっと知りたいかたは書籍を読むことをオススメします。

マネー・ショートの次はこの映画・ドラマがおすすめ

映画『マネー・ショート』の次は、このような映画やドラマもおすすめです。

どれもお金の大切さについて考えさせられる作品ばかりです。

それではまた次の記事でお会いしましょう!