今回は映画『マネー・ショート解説』の第5回目です。

この記事では映画『マネー・ショート』に出てくる登場人物や金融用語など調べたことをここに記録していきます。

途中で出てくる用語で説明済みのものにはリンクを貼り付けました。是非過去の記事も合わせてご参照ください。

※各項目の「シーン○」は私が個人的に分かりやすいように分けたものです。

※著作権侵害にならないように、ストーリーは控えめにして主に用語について書いています。ご興味のある方はぜひ映画を観ながら参考にしてください。

今日は50分あたり、マークたちがフロリダでブローカーから話を聞くシーンから始めます。

シーン13

マークたちがブローカーから話を聞くシーン。

住宅ローンの仲介業者(Mortgage broaker)

ポイント

モーゲージ・ブローカーは住宅ローンを組みたい人の信用力を年収や過去のクレジット利用状況などから審査し、信用度の低い個人にはサブプライム・ローンの借入れを勧め、オリジネーターに紹介する 。

ブローカーは融資が成立した場合に手数料が入るので、多少無理をしてでもローンを組ませようとした。

本来は顧客に最適なローンを選択すべきだが、危険なローンを組ませるほど高い報酬が金融機関から支払われたので、変動金利型のようなリスクの高いローンがたくさん組まれた。

ブローカーがローンのタイプを決めて、実際に証券ができるまでの流れは、過去の記事で書きましたのでコチラもご覧ください↓。

-

-

「マネー・ショート」のストーリーを分かりやすく徹底解説(3)(26分~)"CDO"はどのようにして出来上がるのか

今日も前回に引き続き映画『マネー・ショート』に出てくる登場人物や金融用語など調べたことをここに記録していきます。 リンク 途中で出てくる用語で説明済みのものにはリンクを貼り付けました。是非過去の記事も ...

続きを見る

変動金利型のローン

ポイント

「最初の2年は低い固定金利、その後の28年間は高い変動金利」といった組み合わせのハイブリッド型ローンが多かった。

目先の返済額が少ないことで消費者が飛びつきやすくなったが、3年目からは返済額が一気に上がるので当然リスクが高いローンである。

中には、最初の数年間は利息のみの返済でオッケーというローンもあった(最終的な返済額はもっと膨らむ仕組み)。

ブローカーの一人がこう言っていましたよね。

「あれ売るとボーナスがとんでもなく貰えてたからね。変動金利さまさまw」

なぜ変動金利が高く買われていたのかは、この後の格付け機関のシーンで説明します。

ペイオプションARM

ポイント

ARMは「変動金利」の略で「アーム」と発音。

「今は毎月5万円しか支払えないので、足りない分は将来に付け回して」と、返済額を自由に設定できるローン。

ポールダンサーの女性は5軒不動産を持っていると言っていました。

シーン14

CDSを買おうとヴィニーがドイツ銀行のベネットに電話するシーン。

ベネットの目的

さて、ベネットの狙いは何だったのか?

最初観た時は全く意味が分かりませんでした。

なぜなら、ドイツ銀行はCDOを売っている(モーゲージ市場はこれからも伸びると思っている)側ですよね。

実は、ドイツ銀行はゴールドマン・サックス(最初にマイケル・バーリとCDSのやり取りをした投資銀行)のやり方を真似たんだそうです。

マイケルとCDSの契約をしたのはゴールドマン・サックスでしたが、万が一サブプライム・モーゲージ市場が破綻した場合に実際に保険料を支払うのはAIG・FPという保険会社でした。

つまり、ゴールドマン・サックスはマイケルとAIGの仲介に入って手数料を稼いでいただけでした。

そのために、たくさん劣悪なCDOを創って、さらにそれに対するCDSを創って・・・を繰り返したわけです。

CDOとCDSについての記事はコチラをご覧ください↓。

ベネットはこれと同じことをやろうとしていました。

ドイツ銀行の別部門ではせっせとCDOが創られていました。

ベネットはそれに対するCDSを売る相手を探し出し、AIG・FPとの仲介になって手数料をがっぽり貰いたいという魂胆です。

しかし、なぜAIG・FPがこの保険料で大量のCDSを売っていたのかというと、それまで企業の債権や色んなローン(クレジットカードや学資ローン、自動車ローンなど)に対する保険を売っていて、かなりの利益を出していたからです。

そこにサブプライム・ローンが加わったからと言って、さほど問題はないと思っていました。

これまで同様保険料でたくさん稼げると思っていたのです。

シーン15

偶然ベネットの資料を見つけたチャーリーとジェイミーはそれが本当に正しいのかベンに電話で確かめます。

この2人もCDOがかなりヤバいものだと思っています。

しかしISDAの同意書を持っていない2人はマイケルのように大手投資銀行相手にCDS契約ができません。

そこで、ドイツ銀行で務めた経験のあるベンに頼んだというわけです。

小話

個人的に好きなシーンなのですが、ニューヨークに来たベンがエスカレーターですれ違ったマスクをつけた男性に敬礼をするシーンが何回観ても笑えます。

ブラット・ピット演じるベンという男性は本当にこのようなキャラクターだったらしく、ドイツ銀行の東京支店に9年間勤めた時に、

「会社に出たくない。スーツを着たくない。都会に住みたくない」

と上司に言ったところ、「どこで働いてもいいから、ドイツ銀行の行員のままでいてくれ」と言われて、サンフランシスコに引っ越して、そこでジェイミーと出会ったそうです。

シーン16

2007年1月。サブプライム・ローンの債務不履行率は上昇しているにも関わらずなぜかサブプライム・モーゲージ債の価格は変わりません。

こんな状態がしばらく続き、マークはモルガン・スタンレー側からCDSを売るよう何度も催促されることになります。

マークとヴィニーは格付け機関のS&Pに話を聞きに行きます。

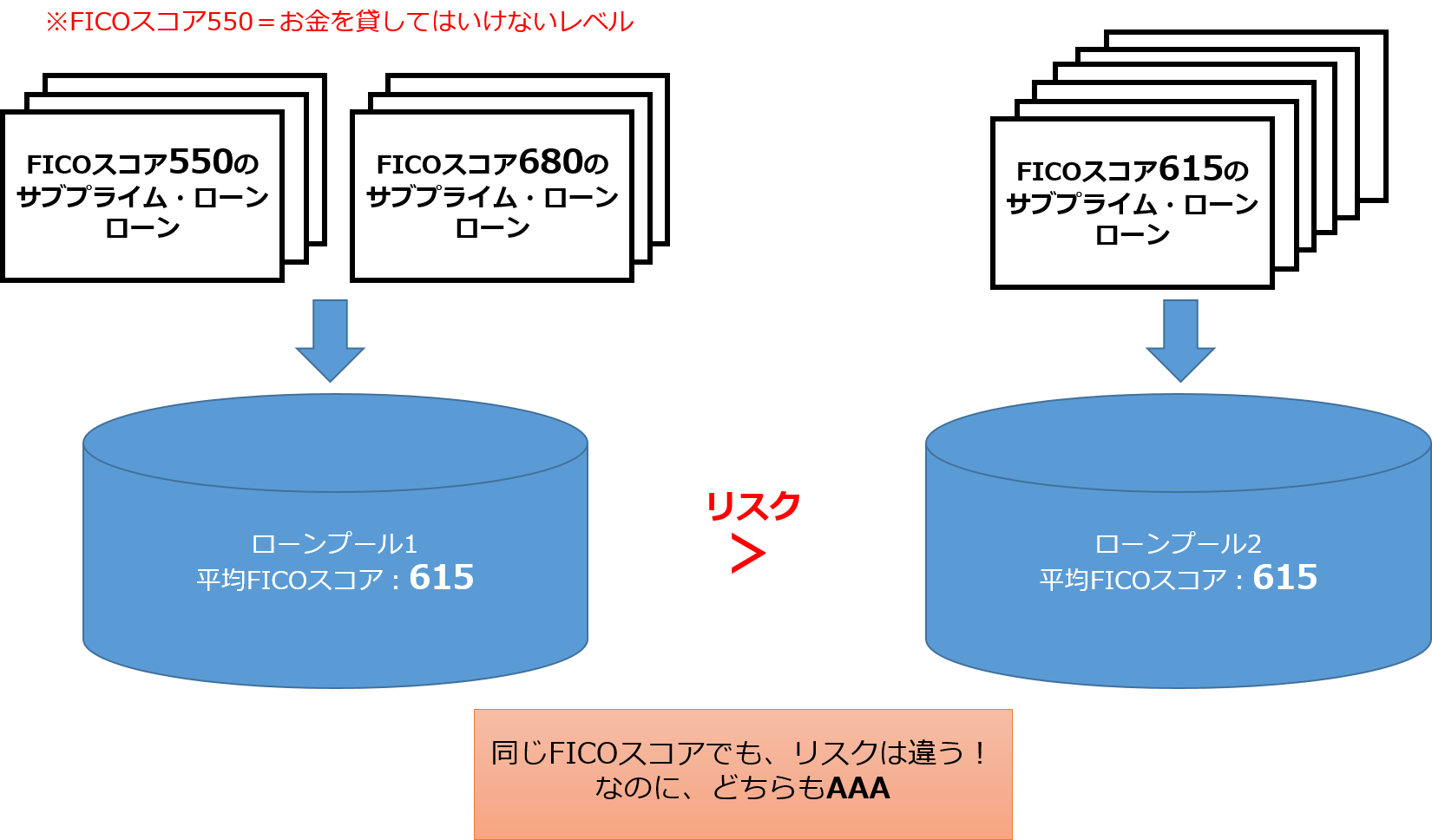

なぜサブプライム・ローン入りのCDOがAAAだったのか?

それではなぜ、サブプライムローンがたくさん入ったCDOが格付け機関によってAAAと判断されていたのでしょうか?

いくつか理由を解説します。

理由その①:FICOスコアに借り手の収入は関係なかった

借り手の信用を格付けするFICOスコアに借り手の収入は関係ありませんでした。

FICOスコアの判断基準はあくまでも「過去のローンをきちんと返済できていたかどうか」だったので、収入が低くてもFICOスコアの高い人がいたということです。

理由その②:格付け機関のFICOスコアの扱い方がひどかった

借り手全員のFICOスコアを見るべきところを、格付け機関はローンプール全体の平均FICOスコアしか見ていませんでした。

平均スコアを615前後にすればAAAの格付けをもらえたので、たとえ低いスコアの借り手がいたとしても高いスコアと混ぜれば平均スコアを615にすることができるというわけです。

例えば、FICOスコア550は「返済を果たせる望みは無いに等しい人=お金を貸してはいけない人」レベルです。

しかし、ローンプールの中身の半数がFICOスコア550でも、残り半数をFICOスコア680のローンにすれば平均スコアは615になります。

こうやって出来上がった平均スコア615のローンプールと、「全てのFICOスコアが615のローンプール」ではリスクが違うのは当たり前ですが、これらは全て同じAAAとして格付けされていました。

理由その③:「薄いファイル」と「厚いファイル」

格付け機関はFICOスコアに「薄いファイル」と「厚いファイル」があることを把握していませんでした。

「薄いファイル」というのは短期の信用履歴のことです。

ファイルが薄いということはそもそも借金をした経験が少ないということです。

例えば移住労働者のような収入が少ない人はローンを組むことすら経験していないので、もちろんローン返済が滞ったなどの履歴がありません。

つまり、そのような人は例え収入がなかったとしても「ファイルが薄くてFICOスコアが高い人」ということになります。

理由その④:格付け機関は固定金利よりも変動金利のモーゲージ債を好んだ

なぜなら、変動金利は後々支払う利息が高くなって、債権者の利益が高くなると考えていたからです。

「変動金利の場合、利息が上がった時にローンを返せなくなる人がたくさん出るのでは?」という考えはなかったようです。

このようなずさんな管理が行われていることをいいことに、投資銀行はどんどん劣悪なサブプライム・ローンを集めてCDOを創り、それを格付け機関に持って行き、AAAを付けてもらいました。

本当に信用の高い人を見つけるよりも、薄いファイルの高いFICOスコアの人を見つけるほうが早いし、平均スコアも上げることができます。

さらに変動金利のほうが格付け機関からいい格付けを貰えるので、オリジネーターに「薄いファイルの高いFICOスコアのローンをたくさん組んでくれればボーナスはずむよ!」と言っていたというわけです。

映画では終始おだやかな口調のマークでしたが、原作を読むと、実際は格付け機関の担当者を怒鳴り付けたようです。

「ちゃんとした資料を(投資銀行に)出させなさいよ!」と言ったそうですが、担当者は「そんなことを要求したらみんなムーディーズ(もうひとつの格付け機関)に行ってしまう」という懸念があったようです。

※格付け機関は債券の発行会社から格付手数料を貰っています。

より映画を楽しむなら原作がおすすめ

というわけで、今日はここまでです。

最初にこの映画を観たときは全然ついていけずチンプンカンプンでしたが、原作を読んだおかげでかなり面白くなってきました。

この原作では、各登場人物についてもっと掘り下げて書かれているので、映画以上に感情移入することができます。

また、このブログの説明で不足している部分も原作に詳しく書かれているので、実際に何が起こったのかもっと知りたい方は書籍を読むことをオススメします。

マネー・ショートの次はこの映画・ドラマがおすすめ

映画『マネー・ショート』の次は、このような映画やドラマもおすすめです。

どれもお金の大切さについて考えさせられる作品ばかりです。

それではまた次の記事でお会いしましょう!